¿Qué son Funding Rates de las criptomonedas?

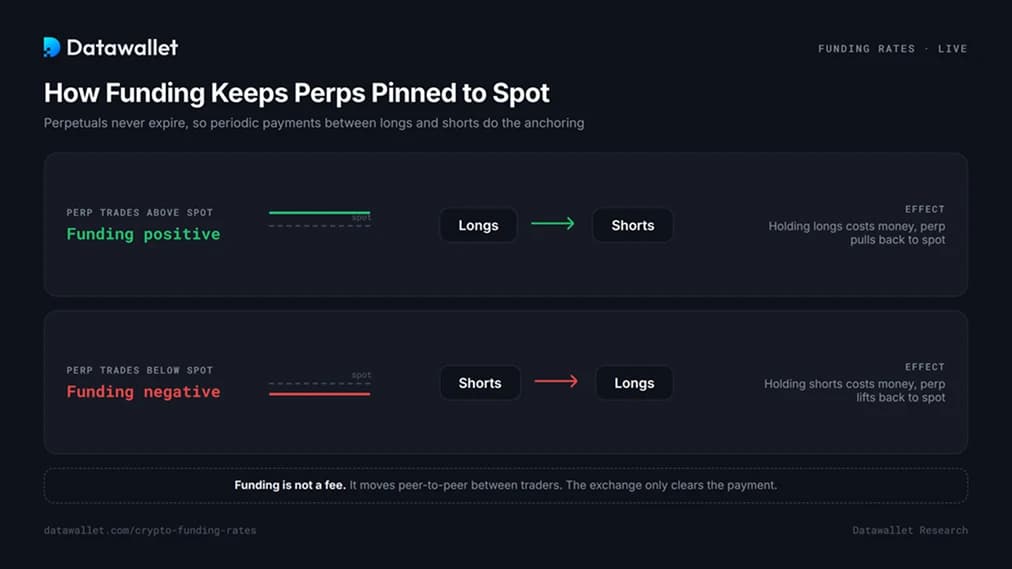

funding rate el pago periódico que se intercambian los operadores con posiciones largas y cortas en un futures perpetual . Los contratos perpetuos nunca vencen, por lo que no hay una fecha de liquidación que obligue al precio del contrato a volver al spot. En su lugar, esa función la desempeña la financiación.

Cuando el contrato perpetual por encima del spot , los posiciones largas pagan a las cortas, lo que encarece mantener las posiciones largas y hace que el contrato se acerque al spot. Cuando cotiza por debajo, las posiciones cortas pagan a las largas y la presión se invierte. El pago se transfiere entre los operadores; la bolsa solo se encarga de liquidarlo. La financiación no es una comisión.

Dado que el posicionamiento determina el precio, también constituye uno de los indicadores de confianza más fiables del sector de las criptomonedas. La tabla anterior es un mapa en tiempo real que muestra quién paga a quién, por moneda y por plataforma.

Cómo funcionan los pagos de financiación

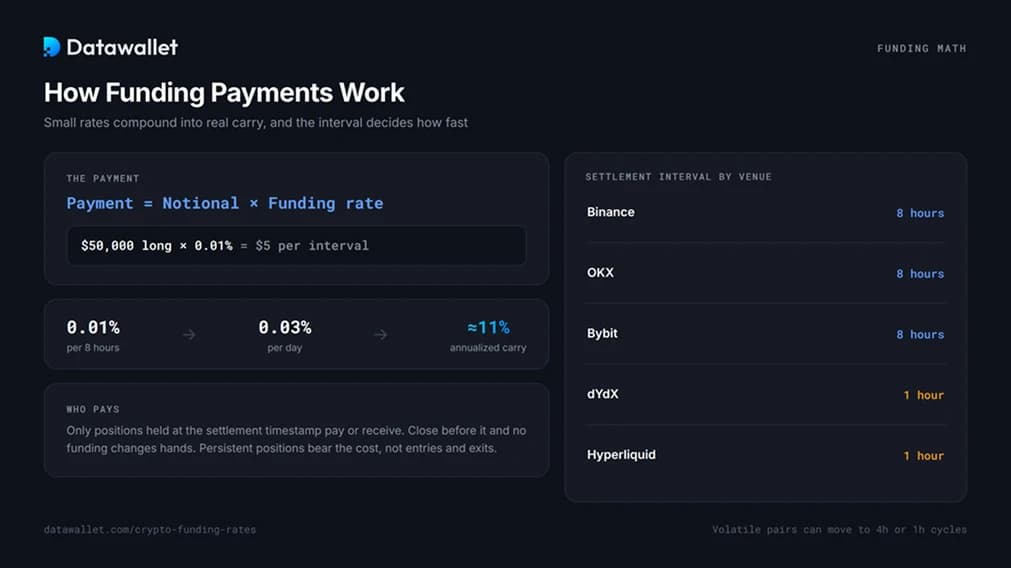

El pago equivale al valor nocional de la posición multiplicado por la funding rate la liquidación. Una BTC 50 000 $ BTC al 0,01 % supone un pago de 5 $ a la parte corta durante ese intervalo. Al mantenerse a lo largo de las tres liquidaciones diarias, las pequeñas tasas se convierten en un beneficio real: un 0,01 % cada 8 horas equivale aproximadamente a un 11 % anualizado.

En la práctica, hay tres aspectos que son importantes:

- Los intervalos varían según la plataforma. Binance, OKX y Bybit cada 8 horas de forma estándar, aunque los pares volátiles a veces pasan a ciclos de 4 horas o de 1 hora. dYdX Hyperliquid cada hora, por lo que el mismo tipo de cotización cuesta tres veces más al día si se mantiene.

- Solo pagan o reciben los titulares en el momento de la marca de tiempo. Si se cierra la posición antes de la liquidación, no se transfieren fondos. El coste recae sobre las posiciones abiertas, no sobre las entradas y salidas.

- El tipo de interés tiene dos componentes. La mayoría de las bolsas combinan un índice de prima, que mide la diferencia entre perp y spot, con un componente de interés fijo que suele ser del 0,01 % por intervalo. Por eso, en mercados tranquilos, los tipos se sitúan en torno al 0,01 % en lugar de en cero.

Funding Rates positivos frente a negativos

Una financiación positiva significa que perpetual se sitúan por encima spot las posiciones largas pagan a las cortas. Un nivel ligeramente positivo representa el estado neutro de las criptomonedas, ya que los operadores con apalancamiento tienden a tener posiciones largas por defecto. Unas tasas persistentemente elevadas indican una acumulación de posiciones largas, y los valores extremos se han concentrado históricamente cerca de los máximos locales, donde una caída brusca provoca un efecto dominó en las posiciones sobreapalancadas. Nuestro liquidation Bitcoin muestra dónde leverage ese leverage .

Una financiación negativa significa que perpetual por debajo spot las posiciones cortas pagan a las largas. Esto indica un posicionamiento bajista, una demanda de cobertura o ambas cosas. Las tasas profundamente negativas son más infrecuentes y menos stable su contrapartida positiva: una cartera de posiciones cortas muy saturada paga por mantenerse en corto, y cualquier repunte obliga a cubrir esas posiciones, lo que acelera el movimiento. Las subidas más bruscas de las criptomonedas suelen partir de una financiación profundamente negativa.

Ninguna de estas señales constituye por sí sola una oportunidad de negociación. El índice muestra dónde se encuentra la mayoría, y la mayoría suele acertar en las tendencias y equivocarse en los extremos.

Cómo utilizan los operadores Funding Rates

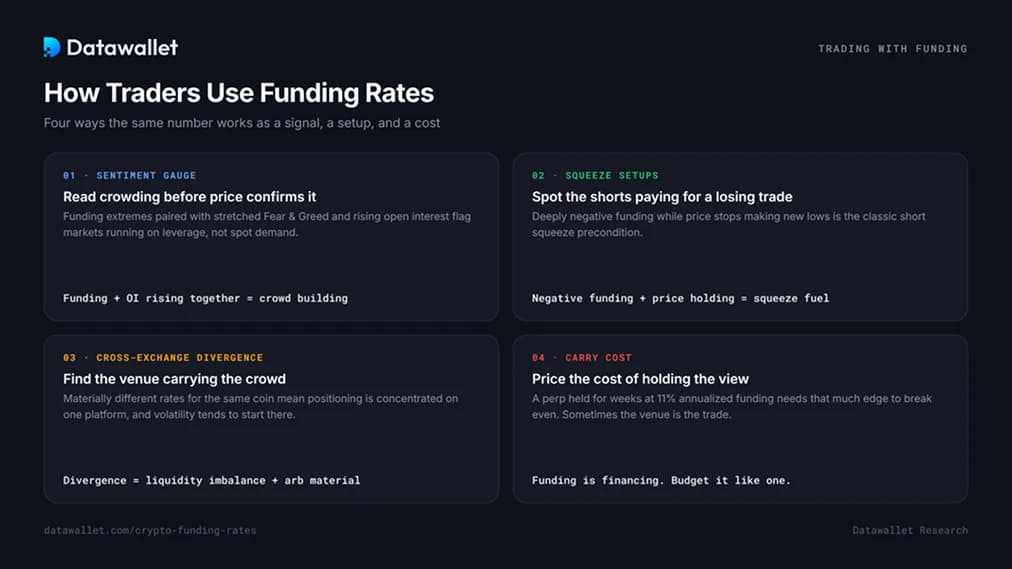

- Indicador de sentimiento y congestión. Los niveles extremos de financiación, junto con los valores extremos de «Miedo y codicia», indican que los mercados se mueven impulsados por leverage por spot . El aumento open interest junto con una financiación extrema confirma que nuevo dinero apalancado se está acumulando en el lado más saturado.

- Situaciones de «short squeeze». Una financiación profundamente negativa mientras el precio deja de marcar nuevos mínimos es la condición previa clásica para un «short squeeze»: los vendedores en corto están pagando por mantener una posición que ha dejado de ser rentable.

- Divergencia entre plataformas. Las diferencias significativas en los precios de una misma moneda indican que las posiciones se concentran en una sola plataforma. La divergencia suele preceder a la volatilidad en la plataforma donde se concentran las posiciones, y alimenta el arbitraje que se produce a continuación.

- Gestión de los costes de mantenimiento. Un perp durante semanas con unos costes de financiación anualizados del 11 % necesita esa ventaja solo para cubrir gastos, lo que a veces es motivo suficiente para optar por una plataforma más económica. Las estructuras de comisiones y financiación varían considerablemente entre las mejores futures de criptomonedas.

El arbitraje de financiación y las operaciones de base

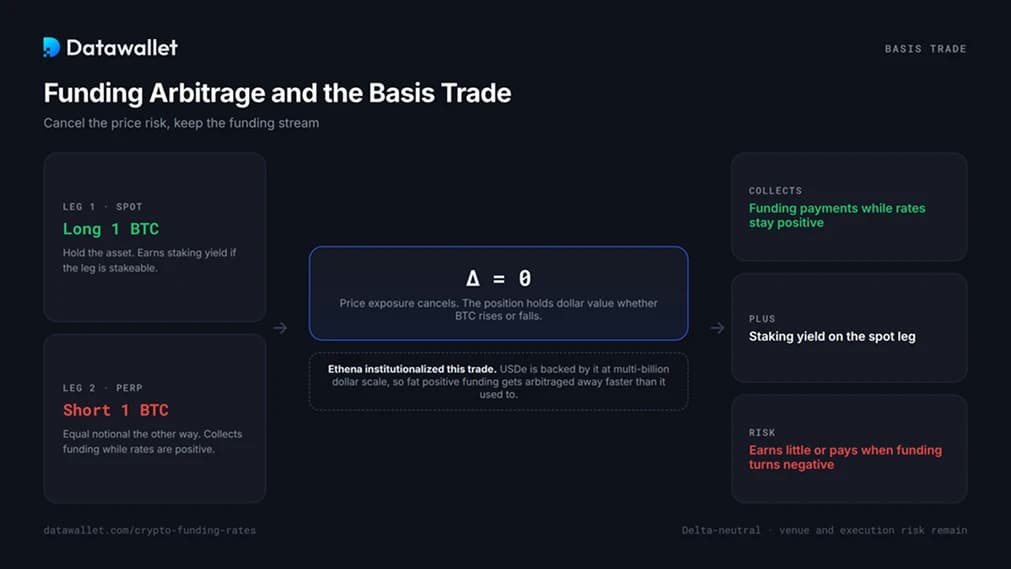

Los pagos de financiación constituyen una fuente de ingresos, y existe todo un segmento del mercado dedicado a aprovecharlos. La estrategia «cash-and-carry» consiste en comprar el activo al spot vender en corto un importe nocional equivalente en perps. La exposición al precio se compensa, y la posición genera ingresos por financiación mientras los tipos se mantengan positivos, ademásyield staking yield la spot es apta para ello.

Ethena esta operación: su dólar USDe está respaldado precisamente por esta estructura a una escala de miles de millones de dólares, y distribuye los fondos obtenidos entre sUSDe . La consecuencia para el resto es que el arbitraje de la financiación positiva se produce más rápidamente, y la rentabilidad de la operación se ha reducido a medida que la financiación se ha enfriado desde los máximos alcanzados a finales de 2024. La misma estructura se aplica en los mejores perp , donde la liquidación es cada hora.

La versión «cross-exchange», en la que se mantiene una posición larga cuando la financiación es negativa y una posición corta cuando es positiva, conlleva riesgos de mercado y de ejecución, pero no implica exposición direccional. Las divergencias que se observan en la tabla anterior son el punto de partida.

El régimen de financiación para 2026

La financiación hasta 2026 ha registrado largos periodos de resultados negativos en las principales criptomonedas, invirtiendo así la tendencia estructuralmente positiva de la fase alcista de 2024. SOL negativas BTC, ETH y SOL en la mayoría de las plataformas reflejan un mercado que apuesta por la protección frente a las caídas y las posiciones cortas por impulso, en lugar de por el potencial alcista apalancado.

De ello se desprenden dos consecuencias. A los operadores de posiciones que mantienen posiciones largas se les paga por esperar, lo que reduce el coste de la acumulación paciente, pero no dice nada sobre el momento oportuno. Los operadores de carry ganan poco o pagan cuando la financiación es negativa, razón por la cual delta-neutral se comprimen en las fases bajistas, y por la cual el hecho de que la financiación vuelva a situarse en territorio positivo de forma sostenida constituye en sí mismo una señal temprana del cambio de tendencia que merece la pena seguir en esta página.

Consideraciones finales

Funding rates el precio de la convicción perpetual : un indicador en tiempo real de qué lado está más saturado y qué precio paga por ese privilegio. Interprétalas como «carry» cuando mantienes posiciones, como «sentimiento» cuando esperas y como «materia prima» cuando realizas operaciones de arbitraje. Al analizarlas en distintos mercados junto con open interest liquidation , las tasas de financiación ofrecen una visión más completa del leverage del mercado leverage jamás podría ofrecer el precio por sí solo.

Preguntas frecuentes

¿Con qué frecuencia se funding rates ?

Cada 8 horas en la mayoría de las plataformas de intercambio centralizadas, a horas fijas en UTC. Algunas plataformas pasan los pares volátiles a intervalos de 4 horas o de 1 hora, mientras que dYdX Hyperliquid cada hora. Solo pagas o recibes si mantienes la posición en el momento de la liquidación.

¿La funding rate es funding rate comisión que cobra la bolsa?

No. La financiación consiste en una peer-to-peer , entre posiciones largas y cortas. La plataforma la calcula y la liquida, pero no se queda con nada. Las comisiones por operaciones son independientes.

¿Cuál es la funding rate habitual?

Alrededor del 0,01 % por cada intervalo de 8 horas, el valor de referencia incorporado en la mayoría de las fórmulas de los mercados de divisas. Unas tasas que se mantengan de forma persistente en niveles varias veces superiores a ese valor indican una saturación de posiciones largas; unas tasas negativas sostenidas indican una saturación de posiciones cortas. La persistencia es más importante que cualquier dato puntual.

¿Por qué funding rates entre las distintas plataformas de intercambio?

Cada plataforma calcula la financiación a partir de su propio libro de órdenes, por lo que el tipo de interés refleja la posición en esa bolsa. Una moneda puede tener una posición larga neta en una plataforma y una posición corta neta en otra; los arbitrajistas aprovechan precisamente esa divergencia.

¿ funding rates a spot ?

No directamente, ya que el apalancamiento solo se aplica a perpetual . Sin embargo, de forma indirecta, un apalancamiento extremo provoca las liquidation y las contracciones que hacen variar spot , por lo que spot también lo tienen en cuenta.

¿Se puede obtener yield funding rates?

Sí, mediante la operación básica: spot larga al contado y posición corta por un importe nominal equivalente en perps, obteniendo financiación mientras la exposición al precio se compensa. La rentabilidad depende de que la financiación se mantenga positiva, y la operación genera pocos beneficios o pérdidas durante los periodos de tipos negativos, como gran parte de 2026.